.png)

Lokakuussa HCP Quantin arvo laski lievästi -0,47 %. Rahasto jäi tällä kertaa jälkeen vertailuindeksistään MSCI ACWI SMID Value Total Returnista, joka tuotti samaan aikaan +1,64 %. Yhdysvaltain suurten yhtiöiden S&P 500 -indeksi (euroissa +4,41 %) kehittyi selvästi positiivisesti. Euroopan S&P Europe 350 -indeksi puolestaan laski -2,19 %, joten rahaston kehitys oli yleistä Euroopan markkinaa parempi.

Vuosien 2024 ja 2025 aikana käynnistynyt tekoäly (AI)-trendi on ollut osakemarkkinoiden ylivoimaisesti suurin ajuri. Sektorin johtavien yhtiöiden, kuten Nvidian, Microsoftin ja muiden "Magnificent 7" -ryhmään kuuluvien teknologiajättien, kurssinousu on ollut historiallista. Nämä yhtiöt ovat nostaneet indeksit ennätystasoille. Tämä räjähdysmäinen kasvu on luonnollisesti herättänyt sijoittajien keskuudessa kysymyksen: Olemmeko todistamassa uutta kuplaa? Vertauskuvia haetaan usein vuosituhannen vaihteen IT-kuplasta (dot-com). Vaikka yhtäläisyyksiä löytyy, eroavaisuudet ovat vähintään yhtä merkittäviä.

Kriittisimmät äänenpainot kiinnittävät huomionsa arvostustasoihin.

Toinen puoli keskustelusta huomauttaa, että tämä buumi on perustavanlaatuisesti erilainen kuin IT-kupla.

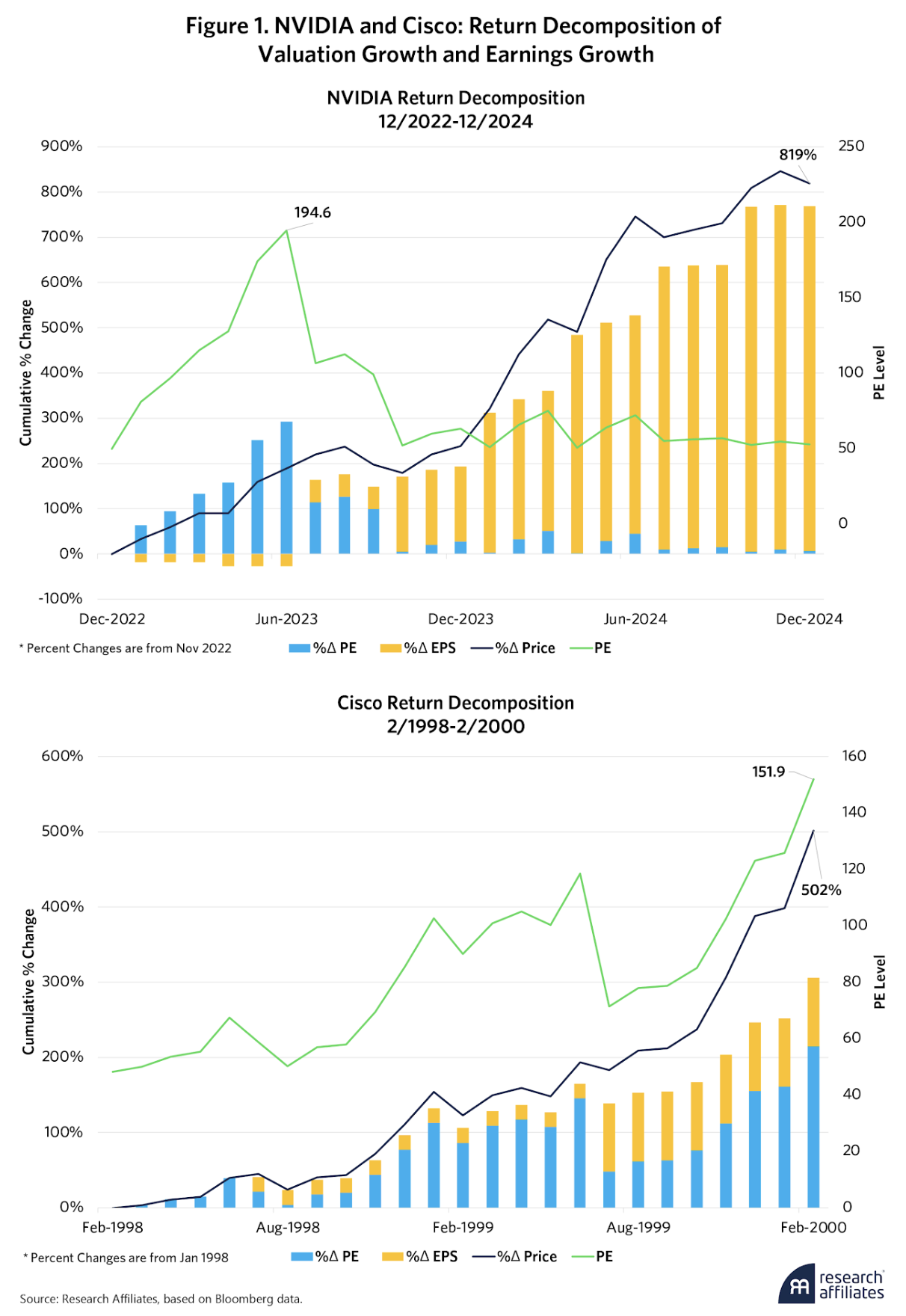

Nvidian ja Ciscon kurssinousun ajurit – tuloskasvu vs. arvostustason venyminen

Kuvaajat havainnollistavat mainitun eron nykyisen AI-buumin ja vuosituhannen vaihteen IT-kuplan välillä vertaamalla Nvidian (2022–2024) ja Ciscon (1998–2000) kurssikehityksen taustatekijöitä.

Kuvaaja vahvistaa väitettä siitä, että toisin kuin IT-kuplassa, nykyinen markkinanousu ei perustu vain lupauksiin, vaan yhtiöiden tekemään vahvaan tulokseen. Huomioitavaa on, että kuvaajan aineisto päättyy vuoteen 2024, eikä se siten sisällä vuoden 2025 muutoksia ja vieläkin voimakkaampaa kehitystä.

Kvantitatiivisena sijoittajana HCP Quant -rahasto ei tee päätöksiä "fiiliksen" tai markkinanarratiivin perusteella. Sen sijaan strategiamme perustuu kurinalaiseen, dataohjattuun malliin, joka analysoi yhtiöitä useiden eri faktoreiden perusteella. AI-buumi on tästä näkökulmasta mielenkiintoinen, sillä kvanttimallimme on suunniteltu suosimaan piirteitä, jotka ovat usein vastakkaisia kuumimmille trendeille:

Sen sijaan, että yrittäisimme arvata, onko kyseessä kupla vai ei, kvanttimallimme hajauttaa riskiä. Se tunnistaa trendin vahvuuden (momentum) ja yhtiöiden laadun, mutta samalla hallitsee riskiä huomioimalla venyneet arvostustasot. Tulevaisuus näyttää, ovatko nykyiset arvostustasot perusteltuja. HCP Quant pysyy kurinalaisena ja luottaa dataan, ei hypetykseen.

Lisäksi, tänä vuonna HCP:n Quant rahastossamme on ollut jo kolme osaketta (Yutaka Giken, Iveco Group ja Gulf Island Fabrication), joista on tehty ostotarjous. Tyyppillisesti ostotarjouksen osakekohtainen hinta on korkeampi, kuin kohdeyhtiön silloinen osakekurssi, jotta ostotarjous hyväksyttäisiin varmemmin. Tätä erotusta kutsutaan preemioksi. Gulf Island Fabricationin tapauksessa preemio oli noin 50%. Tämä on erinomainen merkki siitä, että strategiamme löytää aliarvostettuja eli markkinahintaansa nähden edullisia osakkeita. Ostotarjous tehdään yleensä juuri siksi, että ostaja näkee yhtiössä enemmän arvoa kuin mitä sen hetkinen pörssikurssi osoittaa, ja on valmis maksamaan siitä preemion. Useat tällaiset tapaukset rahastossamme vahvistavat, että kvantitatiivinen mallimme onnistuu tunnistamaan tällaisia piilevän arvon kohteita