HCP Focus -salkun ytimessä ovat yhtiöt, jotka ovat syvästi sidoksissa aikamme merkittävimpiin megatrendeihin. Nämä yhtiöt hyötyvät usein vahvoista positiivisista verkostovaikutuksista ja niillä on selkeästi tunnistettavia, ajallisesti kestäviä kilpailuetuja. Nämä ominaisuudet tekevät niistä erittäin houkuttelevia sijoituskohteita salkkuumme. Keskeinen periaate salkun rakentamisessa on ajatus "winner takes it all" -ilmiöstä, jossa menestyneimmät yritykset saavat valtaosan markkinoista. Tämän vuoksi salkun yhtiöiden markkina-arvon on oltava jo ennestään merkittävä. Puolustusteknologiayhtiö Theon on erinomainen esimerkki sijoituksesta, joka soveltuu näihin kriteereihin.

Valintaprosessissamme jokainen yhtiö analysoidaan ja arvioidaan seuraavien laadullisten (kvalitatiivisten) ja määrällisten (kvantitatiivisten) kriteerien perusteella:

HCP EVA on mukautettu Economic Value Added (EVA) -laskentamenetelmä, jonka avulla tunnistamme yritykset, jotka luovat poikkeuksellisen paljon taloudellista lisäarvoa suhteessa liiketoimintansa kokoon. Tässä mallissa kehitys- ja markkinointikulut jaksotetaan viiden ja kolmen vuoden ajanjaksoille. Tästä kvantitatiivisesta näkökulmasta Theon International näyttäytyy myös HCP Focus -strategian mukaiselta yhtiöltä.

Christian Hadjiminas perusti Theon Internationalin Kreikassa vuonna 1997. Theon on johtava räätälöitävien pimeänäkölaitteiden, lämpökamerajärjestelmien sekä elektro-optisten ISR (tiedustelu-, valvonta- ja tiedonhankinta) -järjestelmien kehittäjä ja valmistaja, mutta suurin osa sen liikevaihdosta tulee pimeänäkölaitteista (eng. Night Vision Goggles, NVG).

Yhtiö on laajentunut merkittävästi ja sillä on kansainvälistä toimintaa tytäryhtiöiden ja tuotantolaitosten kautta Kreikassa, Kyproksella, Saksassa, Baltian maissa, Yhdysvalloissa, Persianlahden maissa, Sveitsissä, Tanskassa, Belgiassa, Singaporessa ja Etelä-Koreassa. Theonin pääkonttori on Kyproksella, ja yhtiö listautui helmikuussa 2024 Euronext Amsterdamin pörssiin (AMS: THEON) keräten 100 miljoonaa euroa bruttovaroja kasvuun.

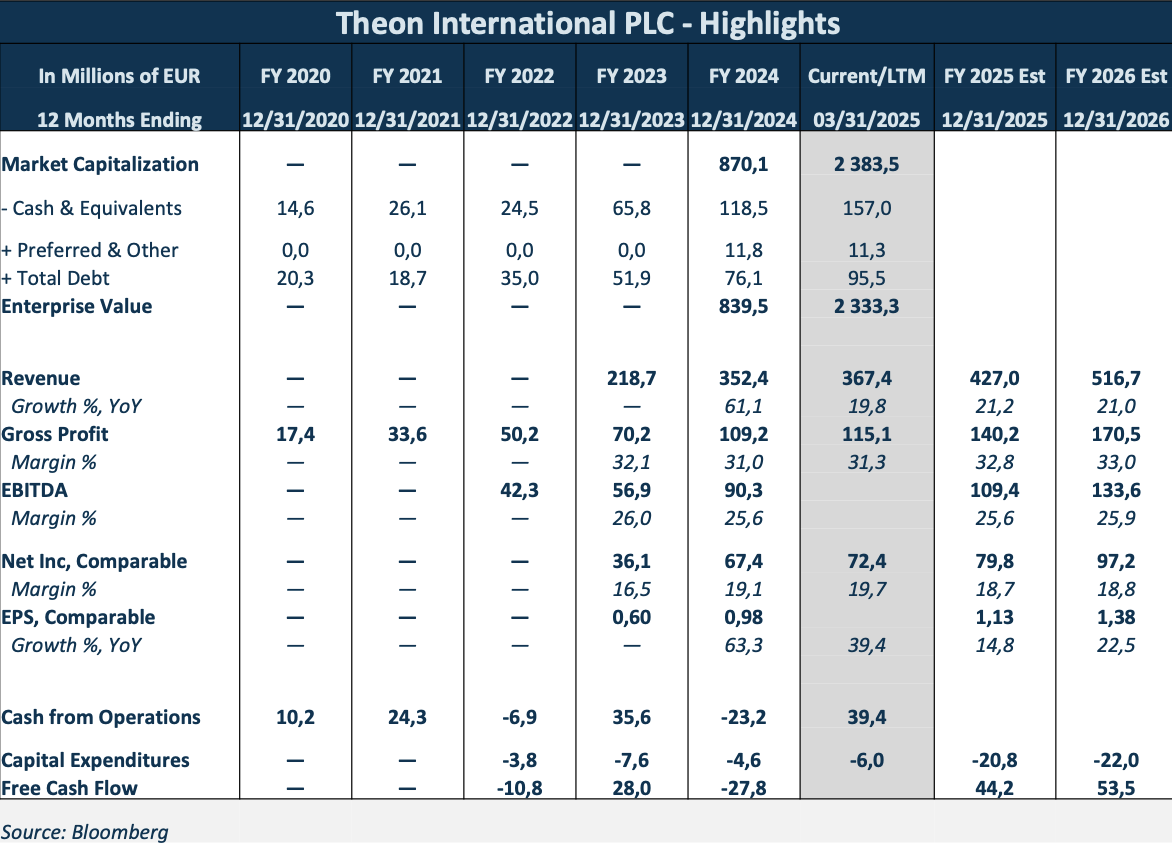

Theon Internationalin taloudelliset luvut kertovat erittäin vahvasta ja kannattavasta kasvutarinasta. Yhtiön liikevaihto kasvoi tilikaudella 2024 peräti 61,1 % edellisvuodesta 352,4 miljoonaan euroon, ja kasvun ennustetaan jatkuvan vankkana, noin 21 %:n vuositasolla vuosina 2025–2026.

Kasvu on myös poikkeuksellisen kannattavaa: bruttokate on pysynyt vakaana ja vahvana noin 31–33 %:ssa, ja oikaistu nettutulosprosentti parani 19,1 %:iin vuonna 2024. Vahva tuloskehitys näkyy myös osakekohtaisessa tuloksessa (EPS), joka kasvoi 63,3 % vuonna 2024.

Yhtiön vapaa kassavirta on ollut ajoittain negatiivinen (-27,8 miljoonaa euroa vuonna 2024), mikä on tyypillistä voimakkaasti kasvavalle yhtiölle, joka investoi merkittävästi tuotantoon ja käyttöpääomaan tukeakseen tulevaa kasvua. Tuleville vuosille ennustetaan kuitenkin vahvaa positiivista vapaata kassavirtaa. Helmikuun 2024 onnistuneen listautumisannin myötä yhtiön kassavarat ovat kasvaneet huomattavasti, ja ne olivat viimeisimmällä 12 kuukauden jaksolla 157,0 miljoonaa euroa. Tämä antaa yhtiölle erinomaisen taloudellisen joustavuuden ja tukee tulevia investointeja.

Theonilla on hallitseva, noin 50 %:n markkinaosuus pimeänäkölaseissa Euroopassa, ja sen vankkaa asemaa tukee laaja asiakaskunta, joka kattaa 71 maata, mukaan lukien 26 NATO-maata. Yhtiön poikkeuksellista kasvua korostaa myös Financial Timesin ja Statistan myöntämä tunnustus yhtenä Euroopan nopeimmin kasvavista yrityksistä vuonna 2025.

Tulevaisuuden kasvunäkymät ovat erittäin vahvat, sillä epävarma geopoliittinen tilanne ja paineet nostaa puolustusmenoja lisäävät kysyntää. Theon on ainutlaatuisen hyvin asemoitunut hyötymään tästä trendistä: se voi kasvattaa liikevaihtoaan merkittävästi pelkästään nykyisten NATO-asiakkaidensa tilausten kasvaessa ja samalla hyötyä positiivisista verkostovaikutuksista, kun liittolaismaat käyttävät yhteensopivia järjestelmiä.

Nykyisin noin 6–9 miljardin dollarin arvoisen globaalin markkinan ennustetaan lähes kaksinkertaistuvan 12–16 miljardiin dollariin vuoteen 2032 mennessä. Kasvua ajavat erityisesti kiristynyt geopoliittinen tilanne, valtioiden kasvavat puolustusmenot sekä asevoimien tarve modernisoida kalustoaan teknologisen kehityksen myötä.

Theonin kilpailuetu suuriin puolustusjätteihin nähden kiteytyy kolmeen tekijään: ketteryyteen, fokusoituneeseen erikoistumiseen sekä vahvaan vertikaaliseen integraatioon. Tämä yhdistelmä mahdollistaa tuotteiden nopean räätälöinnin asiakastarpeiden mukaan, toisin kuin standardoituun massatuotantoon keskittyvillä kilpailijoilla. Vertikaalinen integraatio takaa yhtiölle lisäksi kriittisen toimitusketjun hallinnan, toimitusvarmuuden ja paremmat katteet.

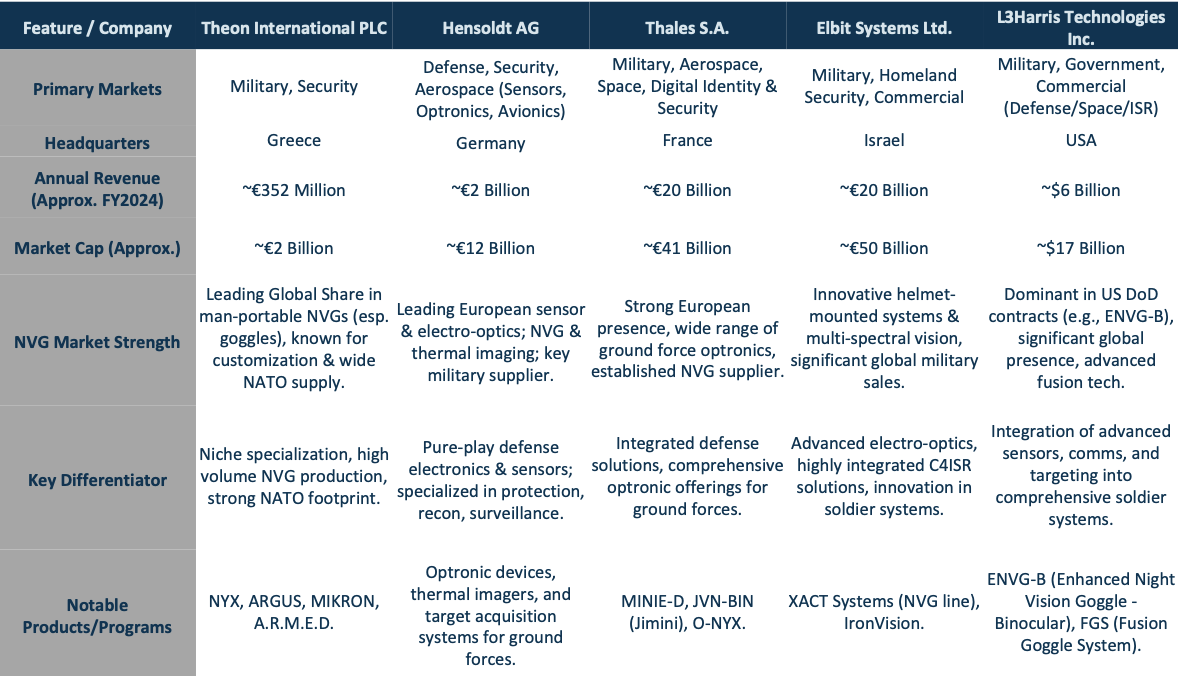

Taulukko havainnollistaa Theonin asemaa puolustusalan jättiläisten rinnalla. Yhtiön noin kahden miljardin euron markkina-arvo on vain murto-osa kilpailijoiden, kuten Thalesin (€41 mrd) tai Elbitin (€50 mrd), arvostuksesta. Ero selittyy yhtiön strategialla: Theon on keskittynyt kapeaan segmenttiin ja saavuttanut noin 50 prosentin markkinaosuudella hallitsevan aseman Euroopan pimeänäkölaitteiden markkinoilla. Tämä ketterä erikoistuminen antaa sille kilpailuedun huomattavasti suurempia ja laaja-alaisempia toimijoita vastaan.

Yhtiöön liittyy kolme keskeistä riskiä. Ensinnäkin Theonin vahva erikoistuminen yhteen tuotesegmenttiin luo kaksitahoisen riskin: se altistaa yhtiön teknologiselle murrokselle, jossa suurempi kilpailija voi tehdä sen päätuotteesta vanhentuneen, ja samalla se rajoittaa yhtiön kykyä kilpailla laajemmista hankkeista, jotka sisältävät muutakin kuin pimeänäkölaitteita. Toiseksi yhtiön liikevaihto on riippuvainen geopoliittisesta tilanteesta ja valtioiden puolustusbudjeteista – rauhanomaisempi maailmantilanne voisi leikata tilauksia merkittävästi. Kolmanneksi yhtiön poikkeuksellinen omistajarakenne, jossa perustajatoimitusjohtaja omistaa 66 %, keskittää kaiken päätösvallan yhdelle henkilölle, mikä luo merkittävän avainhenkilöriskin ja poikkeaa tyypillisestä hallinnointitavasta.

Yhteenvetona voidaan todeta, että Theon International on Euroopan markkinajohtaja pimeänäkölaitteissa. Yhtiön vahvuuksia ovat ketteryys, asiakaslähtöisyys, vahva T&K-panostus ja vertikaalisesti integroitu toimitusketju, jotka takaavat korkean kannattavuuden. Vahvasta kasvusta ja markkina-asemasta huolimatta sijoittajan on syytä huomioida myös riskit. Näitä ovat yhtiön kapea tuoteportfolio, riippuvuus geopoliittisesta tilanteesta sekä poikkeuksellinen omistajarakenne, jossa perustajatoimitusjohtajalla on merkittävä päätösvalta. Theon tarjoaa siten korkean kasvupotentiaalin sijoituskohteen, mutta siihen liittyy myös selkeitä, huomionarvoisia riskejä.

Kiinnostuitko sijoitusstrategiastamme? Lue lisää HCP Focus -rahastosta ja tutustu salkunhoitotiimiimme verkkosivuillamme.

Ystävällisin terveisin,

HCP salkunhoitotiimi