Elokuu oli HCP Quantille vahva kuukausi. Rahaston arvo nousi +6,89 %,mikä ylitti selvästi sen vertailuindeksin MSCI ACWI SMID Value Total Returnin(+1,93%) tuoton. Myös verrattuna Yhdysvaltojen suurten yhtiöiden S&P 500-indeksin (-0,41%, euroissa) ja Euroopan S&P Europe 350 -indeksin (1,14%) kehitykseen verrattuna Quantin tuotto oli erinomainen.

Rahaston salkku on hajautettu toimialoille, jotka edustavat perinteisempää arvoa, kuten: raskas teollisuus ja valmistus (9 yritystä), kaivostoiminta (4 yritystä) ja logistiikka ja merenkulku (2 yritystä).

Tämä rakenne poikkeaa merkittävästi kärkipainotteisista yleisindekseistä ja asemoi rahaston hyötymään markkinadynamiikan mahdollisesta muutoksesta, jossa sijoittajien fokus siirtyy kalliista kasvusta kohtuullisesti hinnoiteltuun arvoon.

Ikuisuusteema arvo- vs. kasvuosakkeet

Markkinoilla on jo pitkään ollut havaittavissa merkittävä ero kasvu- ja arvo-osakkeiden tuotoissa. Tähän on vaikuttanut muun muassa vuoden 2022 markkinapohjasta alkanut tekoälybuumi. Tilanteen konkretisoimiseksi voimme tarkastella Yhdysvaltojen S&P 500 -indeksiä, joka on ollut poikkeuksellisen kärkipainotteinen. Indeksin 20 suurinta yhtiötä ovat tuottaneet huomattavasti paremmin kuin loput 480 yhtiötä.

Tämä kehitys on keskittänyt markkinoiden tuotot pieneen joukkoon pääasiassa teknologia-alalla toimivia megayhtiöitä. Juuri nämä yhtiöt muodostavat suurimman osan S&P 500 -indeksin kärkipainosta, ja ne tunnetaan yleisesti nimellä "Magnificent Seven" (AAPL, MSFT, GOOGL, AMZN, NVDA, META, TSLA). Vuoden 2025 ensimmäisellä puoliskolla on kuitenkin nähtävissä merkkejä mahdollisesta käänteestä. Kasvuyhtiöiden pitkään jatkunut vahva hallinta-asema saattaa olla murtumassa.

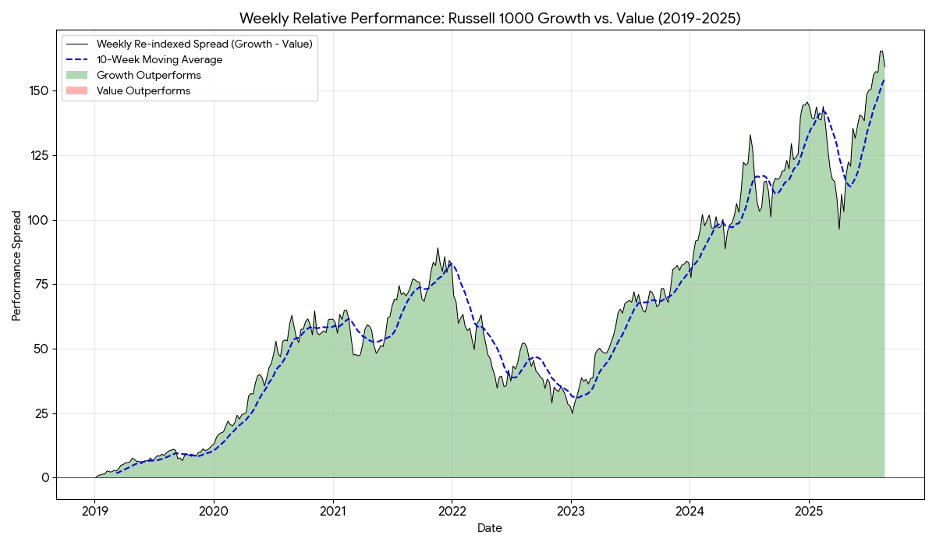

Kaavio kuvaa Russell 1000 kasvu- (RLG) ja arvo-osakeindeksien (RLV) viikkotason suhteellista tuottoa, kun molemmat on indeksoitu sataan lähtöpäivänä 4.1.2019. Kuvaajan aikajaksolle kasvuosakkeet tuottivat 159,3 % arvo-osakkeita paremmin.

Vihreällä on korostettu jaksot, jolloin kasvu on tuottanut arvoa paremmin, ja punaisella, kun arvo on tuottanut kasvu paremmin. Sininen katkoviiva on 10 viikon liukuva keskiarvo, joka tasoittaa kehitystä ja näyttää pidemmän aikavälin trendin.

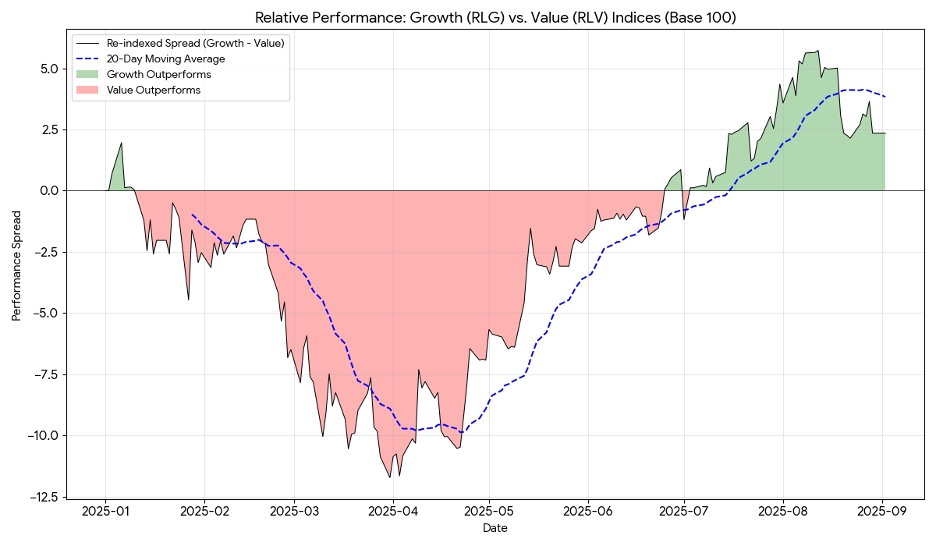

Kaavio kuvaa Russell 1000 kasvu- (RLG) ja arvo-osakeindeksien (RLV) päivätason suhteellista tuottoa, kun molemmat on indeksoitu sataan lähtöpäivänä 1.1.2025. Kuvaajan aikajaksolle kasvuosakkeet tuottivat 2,3 % arvo-osakkeita paremmin.

Vihreät alueet osoittavat, milloin kasvuindeksi on tuottanut paremmin, ja punaiset alueet, milloin arvoindeksi on ollut vahvempi. Sininen katkoviiva on 20 päivän liukuva keskiarvo, joka näyttää tuottoeron yleisen trendin.

Lyhyen aikavälin kaavio voi näyttää ensimmäiset merkit muutoksesta, kun taas pitkän aikavälin kaavio vahvistaa, onko kyseessä merkittävä ja pysyvä trendinmuutos. Kestävä siirtymä näkyisi ensin päiväkaavion selkeänä laskuna nollan alle, ja myöhemmin viikkokaavio vahvistaisi tämän saman liikkeen.

Kun kasvuosakkeiden arvostustasot ovat historiallisen korkealla ja arvo-osakkeita saa edelleen alennuksella, on markkinoilla tarjolla merkittävä mahdollisuus saada laadukkaita yhtiöitä alennushintaan.

Mitkä tekijät ajavat muutosta?

Useat tekijät tukevat näkemystä markkinoiden johtajuuden laajentumisesta.

Arvostuskuilu: Kasvu- ja arvo-osakkeiden välinen arvostusero on venynyt äärimmilleen. Sijoittajat maksavat kasvusta ennätyskorkeita kertoimia, samalla kun monet laadukkaat arvoyhtiöt ovat jääneet paitsioon. Tämä luo pohjan arvo-osakkeiden potentiaaliselle uudelleenarvostukselle. Esimerkiksi HCP Quant -rahaston salkun arvostuskertoimet ovat maltillisia: P/E-luku on 7,85 ja P/B-luku 1,43.

”Fed” keskuspankkien politiikan muutos: Yhdysvaltain keskuspankin odotetut koronlaskut voivat muuttaa sijoitusympäristöä merkittävästi. Historiallisesti tarkasteltuna ensimmäistä koronlaskua seuraavien 12 kuukauden aikana suurimmat megayhtiöt ovat tyypillisesti tuottaneet S&P 500-indeksiä heikommin. Kevenevä rahapolitiikka helpottaa erityisesti pienempien ja keskisuurten yritysten rahoituksen saantia ja parantaa niiden toimintaedellytyksiä, mikä voi tasoittaa markkinoiden kärkipainotteisuutta. Vaikutus korostuu eniten sellaisilla pääomavaltaisilla aloilla kuten raskaassa teollisuudessa, joissa kasvu vaatii merkittäviä investointeja.

Markkinoiden resilienssi ja laajentuminen: Vaikka geopoliittinen epävarmuus ja Yhdysvaltain keskuspankin aiempi tiukka rahapolitiikka ovat luoneet haasteita, markkinat ovat osoittaneet yllättävää sitkeyttä. Optimismia ovat ylläpitäneet tekoäly-yhtiöiden veto, vakaana pysynyt kulutus sekä heikentynyt dollari. Nyt tämä optimismi saattaa alkaa levitä laajemmalle markkinaan megayhtiöiden ulkopuolelle.

Miten hyödymme HCP Quant strategian pitkästä track recordista ja datasta

HCP Quant -rahaston sijoituspäätökset perustuvat puhtaasti kvantitatiiviseen analyysiin, jonka ytimessä on arvosijoittaminen. Strategiamme tavoitteena on löytää parasta mahdollista arvoa tarkoin määriteltyjen arvostusmittareiden avulla.

Saatuamme kauan kaivattuja henkilöstöresursseja tiimiimme olemme voineet kattavammin backtestata HCP Quant strategiaa ja verrata sitä HCP Quant rahaston tuottoon tuotannossa. Track record on jo tuotannossa pitkä ja olemmekin alkaneet nähdä positiivisia tuloksia tästä työstä. HCP:n tiimin vahvuus on viimeisen vuoden aikana kasvanut neljällä uudella tiimiläisellä: Oliver Nässi KTM (Aalto), Eddie Kolster (Hanken), Kevin Ekstam KTK (Hanken) ja Daniel Wester (Hanken). Lisäksi toivotimme syyskuussa Pasi Havialle onnea uusiin haasteisiin kiitollisin mielin. HCP Quant -strategiaa johtaa totutusti sijoitusjohtaja Tommi Kemppainen KTM (Hanken).

Kvantitatiivinen malli ja Kiina

Eroja backtesting ja tuotannon välillä tosiaan välillä on, kun itse puutumme mallin sääntöihin. Esimerkiksi, kun pari vuotta sitten kiinalainen miljardööriyrittäjä Jack Ma hävisi julkisuudesta, me mallin vastaisesti päätimme jättää Kiinan sijoitusuniversumin ulkopuolelle. Nyt muun maailman muututtua vaikeammaksi hahmottaa, emme näe enää Kiinaa suhteessa muihin maihin yhtä selkeästi vaikeatajuisena. Olemmekin nyt sallineet HCP Quant -rahastoon kiinalaiset yhtiöt, maksimipainolla (yhteensä) 5% salkusta. Tämä tuo salkkuun lisää tuottopotentiaalia ja hajautusta, mutta luonnollisesti myös niin sanottua ”kiinariskiä”, hallitusti.

Kvantitatiivinen malli ja riskienhallinta

Vastaavasti olemme tehneet havaintoja joidenkin riskienhallintamenetelmien todella madaltavan riskiä, mutta pudottaneen viime vuosien HCP Quant rahaston tuottoa kohtuuttomasti. Myös näitä olemme kyenneet parantamaan, mutta vastaavasti hyvin pienin varovaisin askelin, jotta näemme että lopputuloksena tulee korkeampaa tuottoa HCP Quant rahastolle, ilman että riskitaso realisoituu korkeampana. Tästä kehitystyöstä ja sen etenemisestä kerromme tulevissa sijoittajakirjeissä lisää.

Terveisin,

HCP salkunhoitotiimi

HCP:n rahastot ovat tuttuun tyyliin auki sijoituksille. Voit tehdä merkinnän 30.9. asti. Olemassa olevalle asiakkaalle minimimerkintä on 1.000 euroa ja uudelle asiakkaalle 5.000 euroa. Tervetuloa!